Impuesto sobre Bienes Inmuebles (Ordenanza actualizada al 02/10/2024)

3. Los sujetos pasivos del impuesto que, en el momento del devengo, ostenten la condición de titulares de familia numerosa, conforme lo establecido en la Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas, y demás normativa concordante, tendrá derecho a una bonificación del 45 por ciento en la cuota íntegra del impuesto correspondiente a la vivienda habitual de la familia.

A tal efecto, se entenderá por vivienda habitual aquella unidad urbana de uso residencial destinada exclusivamente a satisfacer la necesidad permanente de vivienda del sujeto pasivo y su familia.

Se presumirá que la vivienda habitual de la familia numerosa es aquélla en la que figura empadronada la familia.

El disfrute de esta bonificación finalizará en el periodo impositivo siguiente al que se deje de ostentar la condición de familia numerosa, según plazo de vigencia del Certificado de familia numerosa.

El solicitante deberá aportar

1. Solicitud de la bonificación identificando el inmueble por su Referencia Catastral completa.

2. Fotocopia del documento que indica la propiedad del inmueble.

3. Fotocopia del título vigente de familia numerosa.

4. Certificado Padrón Municipal de la unidad familiar.

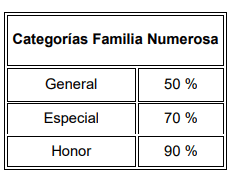

El porcentaje de la bonificación, que se mantendrá para cada año, sin necesidad de reiterar la solicitud, si se mantienen las condiciones que

motivaron su aplicación, se determinará, de acuerdo con la categoría de la familia numerosa, según se establece en el siguiente cuadro:

Esta bonificación será compatible con la bonificación establecida en el apartado 2

4. Las bonificaciones deben ser solicitadas por el sujeto pasivo del impuesto.

5. Con carácter general, el efecto de la concesión de bonificación empieza a partir del ejercicio siguiente a la fecha de la solicitud y no puede tener carácter retroactivo. No obstante, cuando el beneficio fiscal se solicita antes de que la liquidación sea firme, se concederá si en la fecha de devengo del tributo concurren los requisitos exigidos para su disfrute.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR PRESTACIÓN DE LOS SERVICIOS DE ESCUELA INFANTIL MUNICIPAL (Ordenanza 21/01/2013)

Se establece una reducción acumulativa del 20% cuando asistan a la Escuela Infantil dos miembros de una unidad familiar y del 25% si hay tres o más.

ORDENANZA REGULADORA DE LAS TASAS POR LA PRESTACIÓN DEL SERVICIO DE ESCUELAS DEPORTIVAS MUNICIPALES Y DE LA UTILIZACIÓN DE LAS INSTALACIONES DEPORTIVAS MUNICIPALES (Ordenanza 07/06/2012)

Artículo 8º.- Bonificaciones.

De conformidad con el artículo 12.1 de la Ley 40/2003 de Protección de Familias Numerosas, los alumnos en quienes concurra la condición de ser menor de edad, pertenecer a una familia numerosa y estar empadronados en San Fulgencio, serán beneficiarios de una bonificación del 50 % en el precio de inscripción en la correspondiente Escuela Deportiva.

ORDENANZA REGULADORA DEL PRECIO POR LA PRESTACION DEL SERVICIO DE ABASTECIMIENTO DE AGUA POTABLE (Ordenanza 30/01/2012)

Artículo 11º. Bonificación.

Tendrán derecho a una bonificación en la cuota de consumo los sujetos pasivos que ostenten la condición de titulares de familia numerosa, respecto de la vivienda que constituya su residencia habitual, entendiéndose como tal, aquella en la que figure como empadronado. Dicha bonificación consistirá en que la tarifa de cuota de consumo se compondrá únicamente de un primer y segundo bloque eliminando así el tercero existente, en aras de no gravar el consumo motivado por el número de miembros de la unidad familiar.

Dicha tarifa quedará de la siguiente forma:

Casco Urbano y Diseminados.

A.2) Cuota de Consumo

BLOQUE, PRECIO M3

1º de 0 a 5 m3/mes: 0,6592 €

2º más de 5 m3/mes: 0,9991 €

Urbanizaciones

B.2) Cuota de Consumo

BLOQUE, PRECIO M3

1º de 0 a 5 m3/mes: 0,6592 €

2º más de 5 m3/mes: 0,9991 €

Los criterios para estar acogidos a esta nueva tarifa son los siguientes: fotocopia compulsada del título de familia numerosa, certificado de empadronamiento de toda la unidad familiar en el domicilio de suministro, último recibo del IBI correspondiente a la vivienda cuyo acogimiento a la nueva tarifa se solicita y fotocopia del último recibo del agua.