Impuesto de bienes inmuebles (Ordenanza actualizada el 22/12/2015)

MODIFICACIÓN DE LA ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES(22/12/2015)

ARTÍCULO 4. BONIFICACIONES

3. Bonificaciones para sujetos pasivos titulares de familias numerosas.

En aplicación del artículo 74.4 de la LRHL los sujetos pasivos que en el momento del devengo del impuesto ostenten la condición de titulares de familia numerosa conforme a lo establecido en la Ley 40/2003, de 18 de noviembre, de protección a las Familias Numerosas y demás normativa concordante, tendrán derecho a una bonificación en la cuota íntegra del impuesto respecto de la vivienda que constituya su residencia habitual, entendiéndose como tal aquella en la que resulten empadronados, no pudiéndose aplicar al resto de los inmuebles que tengan otro uso, como garajes, trasteros, comercios, oficinas, industrias, etc., así como tampoco al resto de viviendas que, en su caso, posea la familia.

El porcentaje de bonificación aplicable variará en función del valor catastral de la vivienda y la Categoría del Título de Familia numerosa, según el siguiente cuadro:

1. Inmuebles de uso residencial con valor catastral igual o inferior a 90.000 €:

Categoría General:……………………………..65 %

Categoría Especial……………………………: 70 %

2. Inmuebles de uso residencial con valor catastral superior a 90.000 € e igual o inferior a 180.000 €:

Categoría General:……………………………. 45 %

Categoría Especial:…………………………… 50 %

3. Inmuebles de uso residencial con valor catastral superior a 180.000 € e igual o inferior a 200.000 €:

Categoría General:……………………………..30 %

Categoría Especial:…………………………… 35 %

Cuando el inmueble objeto de este tributo sea de uso residencial y tenga un valor catastral superior a 200.000,00 euros no tendrán derecho a la bonificación.

Asimismo, se entenderá como unidad familiar la definida a estos efectos en el Impuesto sobre la Renta de las Personas Físicas.Este beneficio tiene carácter rogado, por lo que se concederá cuando proceda, a instancia de parte, debiendo solicitarse cuando se obtenga el Título de Familia Numerosa y cada vez que se proceda a su renovación.

La bonificación se aplicará a partir del ejercicio siguiente a aquel en el que se solicitó y durante los ejercicios económicos en cuya fecha de devengo estuviere en vigor el Título de Familia numerosa aportado por el interesado.

Deberá presentarse la solicitud mediante instancia en las Oficinas de Suma Gestión Tributaria, adjuntando la siguiente documentación:

a. Fotocopia del DNI de todos los miembros de la familia numerosa con edad superior a los 18 años

b. Certificado de empadronamiento de la familia

c. Fotocopia del Título de familia numerosa en vigor

d. Fotocopia del último recibo del IBI o documento que identifique catastralmente la vivienda a la cual desea que se aplique la bonificación del impuesto.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA UTILIZACIÓN DE INSTALACIONES DEPORTIVAS DEL AYUNTAMIENTO DE SAN VICENTE DEL RASPEIG (Ordenanza actualizada a 04/04/25)

3. Gozarán de una bonificación del 50% las personas en quienes concurra cualquiera de las siguientes circunstancias:

a) Las personas pertenecientes a una familia numerosa o monoparental. Se aplicará a las tarifas establecidas en el artículo 5 para el uso de las instalaciones de piscina climatizada (usos individuales y abonos), piscina no climatizada (usos individuales y abonos), Gimnasio (uso individual y abonos), pista de frontón, pistas de pádel, pistas de tenis y rocódromo. Se deberá presentar el título o carné de familia numerosa o monoparental en vigor, en el que aparezca su fecha de vigencia. La condición de beneficiaria de la bonificación tendrá vigencia desde la fecha de la resolución de reconocimiento de la bonificación y durante el periodo de vigencia de dicho carné.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE ESCUELAS DEPORTIVAS MUNCIPALES Y OTROS SERVICIOS DEPORTIVOS. (Ordenanza actualizada a 01/08/2022)

ARTÍCULO 7. BONIFICACIONES

3. Gozarán de una bonificación del 50% las personas en quienes concurra cualquiera de las siguientes circunstancias:

b) Las personas pertenecientes a una familia numerosa o monoparental. Se deberá presentar el título o carné de familia numerosa o monoparental en vigor. La condición de beneficiaria de la bonificación tendrá vigencia desde la fecha de la resolución de reconocimiento de la bonificación y durante el periodo de vigencia de dicho carné.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DEL SERVICIO DE ENSEÑANZA EN EL CONSERVATORIO PROF. MUNICIPAL DE MÚSICA «VTE. LILLO CANOVAS» Y CONSERVATORIO ELEMENTAL MUNICIPAL DE DANZA DE SAN VICENTE DEL RASPEIG. (Ordenanza actualizada a 26/07/2016)

ARTÍCULO 6.- EXENCIONES Y BONIFICACIONES

Gozarán de exención aquellos supuestos contemplados en una disposición con rango de ley.

Gozarán de una bonificación del 50 % en el importe de la matrícula (salvo en los gastos de tramitación e impresos de matriculación) y en las cuotas mensuales, las familias numerosas, que acrediten tener esta condición en el momento de formalizar la matrícula, siendo necesario la aportación del Libro de Familia Numerosa en vigor.

Aprobación definitiva modificación ordenanza fiscal Tasa Residuos Sólidos Urbanos (Ordenanza 29/12/2025)

Artículo 7. – Reducción en la cuota por circunstancias socioeconómicas.

- La reducción será de aplicación a los siguientes sujetos pasivos:

- a) Sujetos pasivos que en el momento del devengo de la tasa ostenten la condición de

titulares de familia numerosa conforme a lo establecido en la Ley 40/2003, de 18 de

noviembre, de protección a las Familias Numerosas y demás normativa concordante

3.- Para la aplicación de la reducción que contempla este artículo el sujeto pasivo del tributo con derecho a ella, habrá de presentar cada año, antes del 31 de diciembre y sucesivamente cada vez que venza el plazo de tres años antes indicado o cuando dentro de dicho plazo finalice el periodo de vigencia de cualquiera de los documentos a que se refiere la letra d) de este apartado:

- a) Solicitud de aplicación de la misma, identificando el inmueble, y declarando bajo su responsabilidad que es propietario o usufructuario de una sola vivienda.

- b) Certificado de empadronamiento y/o convivencia, o autorización para que sea aportado por el ayuntamiento.

- c) Fotocopia de la declaración del IRPF y/o documento acreditativo de ingresos de la Seguridad Social, en su caso, de la unidad familiar, y autorización para que pueda ser solicitado por Suma, Gestión Tributaria.

- d) La siguiente documentación, en función de las situaciones a que se refiere la letra d) del apartado 1 en que se encuentre el sujeto pasivo:

– Título de familia numerosa en vigor.

– Título de familia monoparental en vigor.

– Documento de la Resolución administrativa que reconozca la situación de dependencia, el grado y nivel de dependencia, o Certificado Oficial de Discapacidad expedido por la Administración competente de la Comunidad Autónoma, que acredite la necesidad del concurso de 3ª persona.

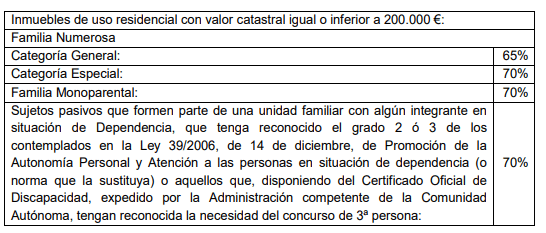

4. El porcentaje de reducción aplicable variará en función del valor catastral de la vivienda y de la situación en la que se encuentre el sujeto pasivo de entre las enumeradas en el apartado 1 y, en el caso de la letra a) de dicho apartado, de la categoría del Título de Familia, según el siguiente cuadro:

Cuando el inmueble objeto de este tributo sea de uso residencial y tenga un valor catastral superior a 200.000,00 euros no tendrán derecho a la reducción en la cuota.

Asimismo, se entenderá como unidad familiar la definida a estos efectos en el Impuesto sobre la Renta de las Personas Físicas.